此前大联大失去收入占比10%的TI代理权引发业界的担忧,不过,恰巧遇到“全球缺芯”行情以及中美贸易摩擦带来的供应链转单,才顺利抵消TI终止代理合作的业绩冲击。

如今大联大又要面临失去恩智浦的部分代理权,尽管只占其营收的1%,但失去任何原厂的代理权,对于分销商来说都是不乐于接受的。

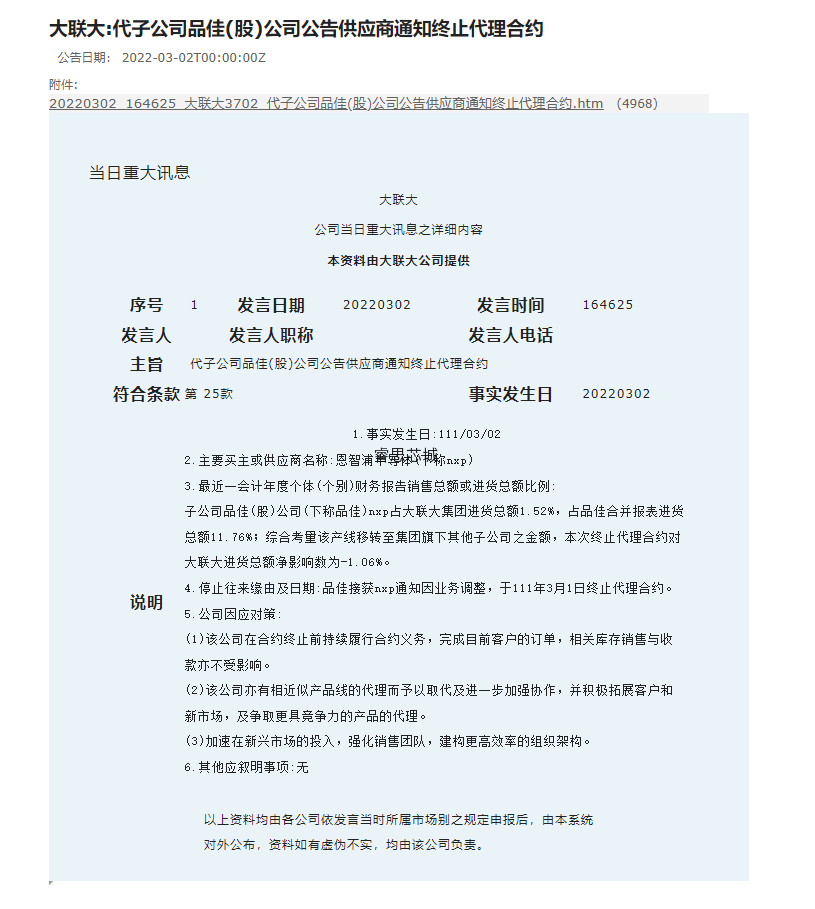

近日,全球第二大元器件分销商大联大发布公告,代子公司品佳公司公告供应商通知终止代理合约,品佳接获恩智浦(NXP)通知因业务调整,于2022年3月1日终止代理合约。

恩智浦是全球最大的车用半导体制造商之一,也是车用半导体解决方案与通用MCU的市场龙头,市场地位不言而喻。失去恩智浦这家半导体大厂的部分代理权,显然是大联大不乐于接受的。

大联大在一年前已失去德州仪器(TI)代理权,如今又失去一家半导体大厂的部分代理权,这对大联大会有何冲击?大联大将如何应对?

品佳公司是大联大旗下子公司,成立于1987年3月,主要从事半导体元器件代理销售业务,海内外员工人数约690人, 2021年营收逾35,04亿美元。其代理产品线涵括 MediaTek、Infineon、Samsung、Nexperia、Intel、Microchip 等IC大厂代理权,客户群跨及网络通信、汽车电子、电脑、消费电子市场。根据大联大公告,子公司品佳nxp占大联大进货总额1.52%,占品佳合并报表进货总额11.76%;综合考量该产线移转至集团旗下其他子公司之金额,本次NXP终止代理品佳合约对大联大进货总额净影响数为-1.06%。大联大在投资者大会上进一步说明,上述代理调整是正常的调整,也尊重原厂策略。其表示,该事件对该公司影响不大,预计对大联大营收影响约占去年总营收的1.06%,公司将持续加强自身附加价值。且有与该公司相近似产品线代理,将进一步加强协作,并积极拓展客户与新市场,及争取更具竞争力的产品代理。此前,大联大遭遇过更大的冲击:被合作40年的半导体大厂德州仪器(TI)宣布在2020年底终止代理,当时TI产品部分收入占大联大总收入约10%。但根据大联大2021年的财报,没有TI的2021年总营收同比2020年增长了27.7%,似乎被“全球缺芯”的大好行情抵消。大联大2021年合并营收7786.1亿元新台币(约1735.7亿元人民币),年增27.6%,连两年创新高,首次年度营收超过7000亿元(约1558.22亿人民币)。大联大14日公布,一月营收为686.92亿元新台币(约153.12亿元人民币),月减2.5%,仍是史上最强元月,年增12%。大联大指出,营收及获利创新高,主要是笔电、PC、基站、网络通信及周边设备、服务器及云端等下游客户出货畅旺,带动半导体及相关电子零组件需求持续强劲,且有上游调整价格等因素推动。展望今年,大联大副总林春杰表示,进入后疫情,市场将逐渐回到以往市场供需。从各产品市场来看:汽车电子产品来说,去年车市规模有7700万辆、年增加3%,主要还是受到缺料影响,其中,电动车、油电混合占17%,主要是各国政策的推动,未来年增率会越来越高,预计今年全球汽车市场规模达8500万辆,年增加约10.6%,其中电动车将成长40%、达1850辆;手机部分,预估应该会有高个位数成长,5G智能手机渗透率会超过一半;PC来说尽管消费性产品趋缓,但商用、电竞则会成长,整体市场则预计会持平;整体来说,上述各产品的成长,也将带动相对应使用的半导体也会跟着增加。林春杰进一步表示,因为疫情使得生活型态改变,加上创新产品的出现,将融合不同技术,包括计算、通信、AI、物联网甚至元宇宙等,这也都是大联大积极布局的领域,也期望这些都可以成为大联大成长的基础。恩智浦近期也公布了2021年第四季度及全年财务业绩:实现创纪录的110.6亿美元全年营收,同比增长28%。2021 Q4实现30.4亿美元营收,同比增长21%。值得一提的是,2021年第四季度恩智浦汽车业务营收15.47亿美元,同比增长30%,2021全年汽车业务营收达54.93亿美元,同比增长44%,占总营收比重近50%。恩智浦表示,2021年业绩增长主要是因为公司战略为重的汽车、工业和物联网终端市场需求大幅增长,加上公司创新产品和解决方案的加速采用,以及成本转嫁于客户的市场应对策略奏效。恩智浦总裁兼首席执行官Kurt Sievers表示,2021年对恩智浦而言是极好的一年,我们继续看到客户需求增长超过供应端,这巩固了我们对整个2022年强劲增长的信心。无论是原厂NXP还是分销商大联大,其业绩爆发的背后离不开强劲的市场需求支撑。当下全球缺芯仍未完全缓解,且细分市场需求有所分化,对于具体的市场需求情况,每家公司都有自己的判断。对于半导体缺料问题,大联大副总经理林春杰近日表示,半导体缺货状况以供应面来看,现在从晶圆制造到封测目前来是没有看到交货周期缩短的状况,尤其是需要高压的成熟制程更缺,这部分的缓解至少要年底,至于先进制程,产能慢慢都可以符合市场需求,下半年有一些产品线可以恢复正常,但目前交期都还是很长。具体市场而言,大联大方面表示,今年伺服器、车用电子仍维持强劲的增长动力,手机则受到5G渗透率提升而微幅成长,整体半导体业的产值估成长。展望今年首季,大联大预计单季营收1800亿至1900亿元,季减4.69%-9.70%,毛利率介于3.7%~3.9%,营业利益率则在1.65%~1.85%。长久以来,分销商都在努力扮好介于原厂和客户的中间角色。但随着竞争加剧,人力资源成本高涨,分销商IDH的职能不断弱化,创新功能削减,核心技术能力弱化,能够带给原厂的价值也越来越少。原厂与分销商之间开始掀起利益博弈潮。此前大联大失去收入占比10%的TI代理权引发业界的担忧,不过,恰巧遇到“全球缺芯”行情以及中美贸易摩擦带来的供应链转单,才顺利抵消TI终止代理合作的业绩冲击。如今大联大又要面临失去恩智浦的部分代理权,尽管只占其营收的1%,但失去任何原厂的代理权,对于分销商来说都是不乐于接受的。毕竟,当缺芯潮退去,大联大丧失半导体大厂代理权的那部分缺口才会显现,届时才是考验大联大的时候。